Quali siano le migliori piattaforme di social lending è un quesito che potresti esserti posto soprattutto se ultimamente hai sentito parlare o hai letto di un fenomeno in rapidissima ascesa, quello cioè del prestito online tra privati. E se il tuo interesse principale è volto a capire se puoi effettivamente sfruttare tali piattaforme per ottenere guadagni più o meno redditizi, è ovvio che comprendere quali siano le realtà più consolidate e affermate del settore è il primo passo che dovrai fare. Proprio per questo andremo ora a presentare l’argomento di cui in oggetto nella maniera più chiara ed esaustiva possibile in modo tale che tu abbia tutte le informazioni di cui necessiti.

Indice

Cos’è il Social Lending?

Prima di vedere quali siano le principali realtà del settore è indispensabile, soprattutto nel caso tu abbia poca familiarità al riguardo, esporre esaustivamente cosa si intende per social lending.

Il social lending, conosciuto anche con il nome di P2P Lending, è una tipologia ben precisa di finanziamento che si espleta online tra privati. Da una parte vi sarà quindi un’azienda, una società o persino una singola persona alla ricerca di finanziamenti per sviluppare o sostenere il proprio business, dall’altra un gruppo di investitori privati disponibili a finanziare il progetto in questione in cambio di interessi molto interessanti.

Ecco allora come le piattaforme di social lending sono proprio dei luoghi virtuali che riescono a mettere in contatto queste due parti e far sì in pratica che domanda e offerta possano incontrarsi ottenendo benefici vicendevoli.

Negli ultimi anni il mercato del P2P lending in Italia ha conosciuto alcune fasi di rallentamento e la sospensione di operatori come Recrowd. Allo stesso tempo, molte delle principali opportunità di investimento si sono orientate verso piattaforme europee con maggiore volume di prestiti e liquidità.

Categorie di piattaforme P2P

Con l’evoluzione del mercato, il social lending non può più essere considerato un blocco unico e omogeneo. Oggi le piattaforme P2P si distinguono per tipologia di prestiti, modello operativo e profilo di rischio, ed è utile tenerne conto prima di investire.

Una prima distinzione riguarda le piattaforme di prestito tra privati (consumer lending), focalizzate su finanziamenti personali concessi a singoli individui. In questo caso i rendimenti dipendono fortemente dal sistema di scoring e dalla capacità della piattaforma di selezionare correttamente i richiedenti.

Accanto a queste troviamo il peer-to-business lending, orientato al finanziamento di PMI e progetti imprenditoriali. Qui i rendimenti potenziali sono spesso più elevati, ma aumentano anche le variabili da considerare, come la solidità dell’azienda finanziata, la presenza di garanzie reali e la durata dei prestiti.

Un’ulteriore categoria è rappresentata dalle piattaforme che operano come marketplace con buyback guarantee, dove l’originator si impegna a riacquistare il prestito in caso di ritardi. Questo modello ha contribuito molto alla diffusione del P2P lending a livello europeo, pur richiedendo attenzione sulla solidità finanziaria dell’originator stesso.

Infine, molte piattaforme moderne puntano su strumenti di investimento automatizzato, come Auto Invest e portafogli preconfigurati, pensati per ridurre l’impegno operativo dell’investitore e favorire una maggiore diversificazione.

Le migliori piattaforme di Social Lending

Ma quali sono le migliori piattaforme di social lending? Andiamo a scoprirlo qui di seguito:

Debitum Investments

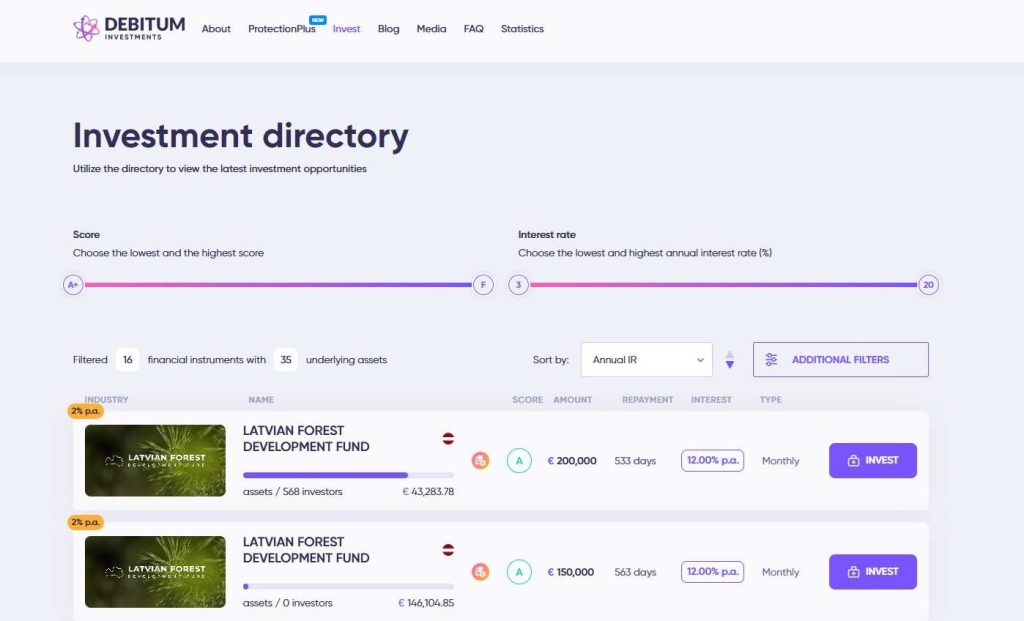

Debitum Investments è una piattaforma lettone di Peer-to-Business (P2B) nata nel 2018 e regolamentata dal 2021 dall’autorità finanziaria lettone (FCMC), conforme alla normativa MiFID II. Specializzata in prestiti a piccole e medie imprese (PMI), offre strumenti finanziari innovativi come Asset Backed Securities (ABS) e Notes, garantiti da asset reali.

Gli investimenti offrono rendimenti tra il 9% e il 15% annuo, con un deposito minimo di 10 euro e una protezione fino a 20.000 euro in caso di insolvenza della piattaforma. I prestiti sono coperti da buyback guarantee (riacquisto dopo 90 giorni di ritardo) e penalità per mancati pagamenti. La piattaforma permette sia investimenti manuali che tramite Auto Invest, per una gestione automatizzata. Attualmente, Debitum promuove il Latvian Forest Development Fund (LFDF) con un cashback molto interessante.

Gli investitori apprezzano la trasparenza e le garanzie offerte, ma alcuni criticano ritardi in rimborsi di prestatori passati. Complessivamente, Debitum rappresenta un’opzione solida per diversificare con investimenti sicuri e regolamentati.

💡Registrati ora su Debitum Investments!💡

Smartika

Smartika è una delle società di social lending più attive in Italia: qui si incontrano il soggetto richiedente il prestito e il Prestatore. Il Richiedente è accuratamente selezionato da Smartika e potrà chiedere un prestito (da 1.000 € a 20.000 €) a tassi di interesse vantaggiosi: la selezione è rigorosa, e ciò connota la piattaforma sotto l’aspetto della solidità finanziaria.

L’Investitore, dal canto suo, può puntare il suo denaro (da 100 € a 75.000 €) su diversi profili di prestito che la piattaforma gli mette a disposizione: ogni mese riceverà i suoi incassi automaticamente sul conto, si tratta del rimborso della rata, che comprende una parte della quota capitale più gli interessi maturati.

Viainvest

Viainvest è una piattaforma europea di P2P lending attiva dal 2016, parte del gruppo finanziario VIA SMS Group, operatore storico nel credito al consumo in diversi Paesi europei. Il modello di Viainvest è orientato principalmente ai prestiti personali, con una struttura semplice e una forte integrazione tra piattaforma e originator, che coincidono nella maggior parte dei casi.

Dal punto di vista operativo, l’accesso è immediato: il deposito minimo richiesto è di 10 euro e l’intero processo di investimento può essere gestito tramite Auto Invest, con criteri personalizzabili in base a durata, rendimento e valuta. I rendimenti medi proposti si collocano generalmente tra il 10% e il 12% annuo, con prestiti caratterizzati da durate brevi e medio-brevi.

Un elemento distintivo di Viainvest è la presenza della buyback guarantee, che prevede il riacquisto del prestito in caso di ritardi prolungati nei rimborsi, riducendo l’esposizione al rischio di insolvenza del singolo debitore. La piattaforma è apprezzata per la regolarità dei pagamenti e per la buona liquidità del portafoglio, anche se, come per tutte le soluzioni di P2P lending, il rischio non può essere considerato nullo.

Prestiamoci

Prestiamoci è un’altra società che si occupa di social lending in Italia ed è di recente fondazione. Anche qui troviamo un ponte di collegamento tra i soggetti che richiedono un finanziamento e gli Investitori. I primi, dopo un’accurata selezione, se accettati avranno diritto al prestito di denaro a un tasso di interesse vantaggiosa, mentre i secondi potranno ottenere un rendimento dal denaro prestato.

Si parte da un importo minimo di 1.500 € e la durata del prestito può variare dai 12 ai 72 mesi. Inoltre gli investitori possono guardare anche al mercato secondario dei prestiti, per ottimizzare le proprie strategie di investimento o rendere più liquidi i propri prestiti. Inoltre sono ammesse tante tipologie di prestiti: dall’acquisto di strumenti musicali al finanziamento per una ristrutturazione edile, passando per prestiti per consolidamento debiti e spese mediche.

EvenFi

Realtà al 100% made in Italy (prima si chiamava Cripitalia), si tratta di una piattaforma di P2P Lending specializzatasi nel finanziamento di progetti delle varie PMI.

Tramite un deposito minimo di appena 20 euro, gli utenti investitori possono finanziare un determinato progetto di piccole e medie imprese arrivando a ottenere dei rendimenti storici di sicuro interesse, sino al 9% annuo.

Interessante poi appurare vi sia un’estrema tutela lato cliente dal momento che tutti i progetti inseriti e accettati sulla piattaforma devono appartenere ad aziende o società in vita da almeno 3 anni e in possesso di almeno due recenti bilanci in attivo.

Le commissioni, infine, sono del tutto assenti poiché vengono applicate solamente alle aziende ospitate sul portale.

Soisy

Questa piattaforma di social lending è una delle realtà più apprezzate del settore e consente ai vari utenti investitori di mettere a disposizione i propri fondi per consentire agli acquirenti di negozi convenzionati o e-commerce di rateizzare gli acquisti.

Si tratta quindi di un sistema molto particolare il cui impatto da un punto di vista promozionale è enorme. Tecnicamente parlando, invece, si configura come una sorta di marketplace in grado di far incontrare le esigenze di acquirenti e prestatori.

Importante ricordare che su Soisy non sono previsti intermediari di terze parti in nessuna fase operativa, ciò consente di sviluppare un rapporto diretto e potenzialmente più proficuo con il progetto che si sta seguendo.

Nibble Finance

Piattaforma di P2P Lending appartenente alla holding internazionale IT Smart Finance, si tratta di una realtà molto recente ma la cui grande affidabilità e solidità ha fatto sì che diventasse in breve tempo uno dei punti di riferimento del settore.

Completamente gratuita e disponibile in 5 lingue, italiano compreso, è una piattaforma la cui operatività è garantita da un sistema altamente personalizzabile secondo il quale è possibile scegliere tra ben 3 strategie di investimento, ciascuna studiata in base alle esigenze e alla competenza dell’utente desideroso di investire su uno specifico progetto.

Con un deposito minimo di 10 euro è senza alcun dubbio una delle piattaforme più equilibrate che puoi trovare.

Brickstarter

Si tratta di una piattaforma di social lending che opera in un settore molto preciso, quello degli affitti per le vacanze.

Il suo sistema di funzionamento è estremamente particolare e consente agli utenti e investitori di ottenere delle rendite passive derivanti dalle varie attività svolgentesi nelle proprietà che decidono di finanziare.

Per farla più semplice, nel caso tu decidessi di finanziare l’operatività di una casa vacanza, al momento del suo affitto guadagneresti una percentuale sul canone mensile.

È una piattaforma molto giovane, ma nonostante ciò gode già di un’ottima popolarità e il grado di soddisfazione degli utenti è abbastanza alto. Il deposito minimo è di 50 euro, mentre il rendimento medio annuale che puoi ottenere si aggira attorno al 5%.

Rischi e fiscalità del social lending

Come ogni forma di investimento, anche il social lending presenta rischi specifici che è importante valutare con attenzione. Il principale è il rischio di credito: il debitore o l’azienda finanziata potrebbe non essere in grado di rimborsare il prestito nei tempi previsti. Meccanismi come garanzie, collaterali o buyback riducono l’impatto di questo rischio, ma non lo eliminano del tutto.

Un secondo aspetto riguarda la liquidità. A differenza di strumenti finanziari quotati, i prestiti P2P non sono sempre facilmente smobilizzabili prima della scadenza, soprattutto in assenza di un mercato secondario efficiente.

Dal punto di vista fiscale, per gli investitori italiani i rendimenti derivanti dal P2P lending sono generalmente considerati redditi di capitale e sono soggetti a un’imposta sostitutiva del 26%. Nella maggior parte dei casi, soprattutto sulle piattaforme estere, la gestione fiscale non avviene alla fonte: spetta quindi all’investitore dichiarare gli interessi percepiti nella propria dichiarazione dei redditi.

Per questo motivo, il social lending è spesso utilizzato come strumento di diversificazione all’interno di un portafoglio più ampio, evitando concentrazioni eccessive e mantenendo un orizzonte di investimento coerente con il livello di rischio assunto.

Seguici su Telegram! Iscriviti qui

Questo articolo è stato redatto a solo scopo informativo e non si può considerare in alcun modo un’indicazione operativa. Il sito web non garantisce la correttezza e non si assume la responsabilità sull’utilizzo delle informazioni riportate.

")