Default Italia: questi due termini, associati, si rincorrono dall’inizio della crisi economica, quella sopraggiunta verso la fine dello scorso decennio. Riappare quasi sempre quando le correnti antieuropeiste interne al nostro Paese prendono il sopravvento. Con l’emergenza sanitaria causata dall’epidemia di Coronavirus, ad esempio, è tornata prepotentemente in auge: l’Italia, piegata dalla crisi sanitaria, non sarebbe riuscita a fronteggiare la crisi economica secondo i più pessimisti. Lo stesso termine è tornato dopo la crisi del governo Draghi e alla vigilia delle elezioni 2022.

Indice

La tensione europea e l’ombra di una Italexit

Ai primi tempi del Covid-19 (allora chiamato ancora “nuovo coronavirus”) si registrò una evidente spaccatura tra Europa del Nord ed Europa del Sud: in prima linea c’erano l’Olanda perseguitrice del rigore, spalleggiata da Austria, Finlandia e Germania (quest’ultima più diplomatica e flessibile). Dall’altra parte ecco l’Italia che, ricordando il destino della Grecia, evocava soluzioni di sostegno più flessibili per via di un’emergenza che poco sembrava avere a che fare con i bilanci, aiutata dalla Spagna, ma anche da altri Paesi come la Francia. In molti, dopo i primi nein agli Eurobond da parte di Olanda e Germania, ne hanno approfittato per esplicitare i propri sentimenti anti-Ue.

Anche altrove, i comuni cittadini si sono riversati sui social network condannando l’immobilismo della solidarietà europea, di fronte a immagini di cinesi, cubani, russi, venezuelani e statunitensi che venivano in soccorso degli italiani. Propaganda del cittadino comune, come quei video tristemente virali di italiani che bruciavano bandiere europee, incendiando al contempo l’idea di un’Europa unita che unita non sembra essere stata mai.

La parola Italexit è tornata fortemente a essere urlata su social e forum di opinione, presa in carico anche da una certa politica che non ha mai nascosto (almeno a parole) di volersi allontanare da Bruxelles per chiudere i propri confini davanti a un ideale di Europa unita ormai tramontato.

Default Italia e Italexit: due trend significativi (a parole)

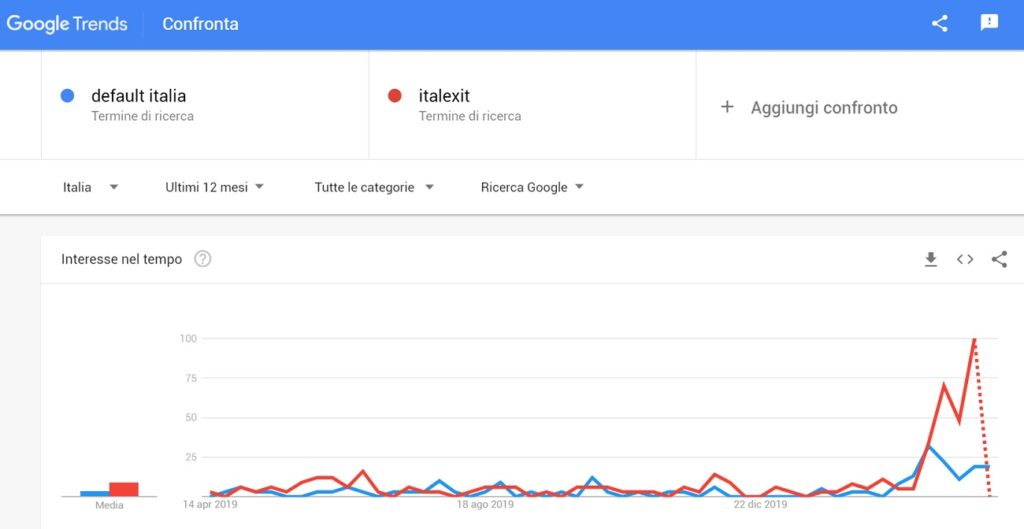

Abbiamo analizzato l’andamento nel tempo di due parole chiave nell’arco degli ultimi 15 anni e del numero di ricerche effettuate su Google: le due parole chiave sono Default Italia e Italexit. Tramite Google Trends si scopre che nelle prime settimane del 2020 la ricerca di queste due parole chiave è stata molto elevata. Italexit ha inoltre un numero di ricerche maggiore rispetto a Default Italia (che mantiene il suo record di ricerche a novembre 2011). Gli italiani, insomma, sembrano più interessati (timorosi o desiderosi) a un’uscita dell’Italia dall’Europa che a un possibile default, non considerando che uscire dall’Europa porterebbe automaticamente a un default del sistema.

La prima volta che Italexit viene cercata da un gran numero di utenti su Google è all’indomani della vittoria del Leave al referendum che ha poi portato alla Brexit. Un elevato numero di ricerche c’è stato esattamente un anno dopo, nel giugno del 2019, ma siamo alla vigilia del tramonto del governo Conte I, quello che metteva più a rischio (a parole) il Paese sul fronte europeo. Infine eccoci a oggi, dove si registra un record di ricerche per Italexit: l’epidemia di Coronavirus affligge l’Italia, Paese che sancisce un bilancio tragico nei decessi, a inizio aprile il più alto nel mondo. Un Paese occidentale e democratico che si ritrova a fronteggiare un male invisibile e sconosciuto, a diventare modello, ad aprire la strada agli altri, a insegnare, senza basi solide, come si combatte un virus (con molti errori, ovviamente).

Ma è un’altra crisi a spaventare di più: è la crisi economica, l’incubo di una grande depressione che farebbe impallidire tutte le precedenti e che coinvolge tutto il mondo. In particolar modo un Paese che ha già un debito pubblico elevatissimo, ma che per cercare di infondere fiducia alle sue imprese è costretto a infondere liquidità, sussidi e garanzie su prestiti bancari per dimostrare a tutti che lo Stato c’è. Tutti aiuti che andranno a formare debito, che sarà poi ripagato da queste generazioni e da quelle future. E sullo sfondo l’Europa, che guarda al bilancio e accresce il sentimento anti-europeo, anche in quei partiti e in quelle personalità note fino a oggi per il loro acceso e accanito filoeuropeismo.

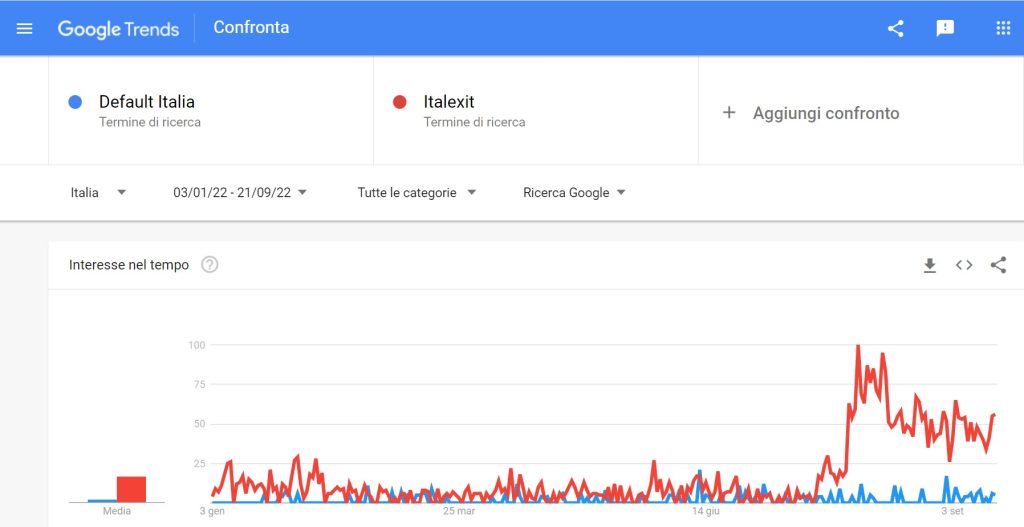

I dati sui trends dal 2020 a oggi (SETTEMBRE 2022)

Eccoci di nuovo con una crisi di governo, il tradimento dei “fedelissimi”, l’addio a Mario Draghi, le nuove elezioni a settembre, la campagna elettorale estiva, il ritorno di terminologie e “-ismi” che fin troppo spesso fanno capolino nel nostro Paese e i relativi timori, giustificabili o meno, legittimi o no.

Dalla crisi del coronavirus (marzo 2020) all’autunno 2022 (nuove elezioni) ci sono già 3 governi, 3 (t-r-e), che mettono alla berlina ogni spiraglio di speranza di programmazione in questo Paese fondato sull’arte dell’arrangiarsi. E cosa succede ai nostri due termini di ricerca preferiti, Default Italia e Italexit? Andiamo a scoprirlo nello screen sottostante.

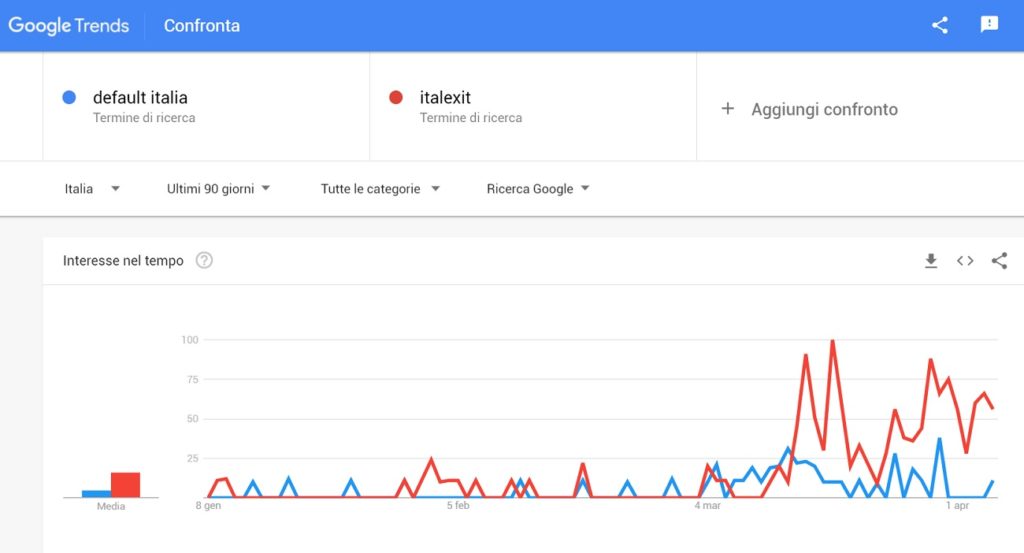

Default Italia è un termine comunque cercato, ma non come Italexit, che inizia l’ascesa alla fine del governo Draghi e ha il suo picco a inizio agosto 2022. Crisi di governo, timori di un’uscita dall’Euro e dall’Europa, stavolta anche più forti di un possibile fallimento (c’è anche da considerare il nome del partito di Gianluigi Paragone, che porta proprio questo nome, Italexit, e che è un ulteriore protagonista indubbio di tali impennate).

Sarà interessante valutare lo stesso screen di query search subito dopo le elezioni 2022, ovvero subito dopo che conosceremo vincitori e vinti, per capire quale sarà il termine che peserà di più nelle interrogazioni degli utenti italiani. Restate su queste pagine.

Come salvare i tuoi risparmi durante uno shock

Viviamo in tempi strani e incerti, in cui la programmazione sembra fondamentale per ripartire, sebbene sia altrettanto fondamentale dare la sua giusta importanza al qui e ora, al vivere giorno per giorno. Perché quello che il Coronavirus ci ha insegnato è che il mondo è cambiato davanti ai nostri occhi, forse non come ce lo aspettavamo, ma basta pensare che esiste un’era pre-Covid e una post-Covid per capire di quali mutamenti stiamo parlando.

Le piccole imprese, ad esempio, dovranno accettare sempre di più la sfida della digitalizzazione e rispondere in modo convincente se vogliono sopravvivere. E anche lo smart working e la volontà di conciliare vita professionale e vita privata trovando il giusto equilibrio è alla base delle ferree e inaspettate decisioni di molti lavoratori (dipendenti) di lasciare il posto fisso.

Tuttavia c’è da riflettere anche su un’altra cosa: i nostri risparmi. I tuoi risparmi, quelli del comune cittadino che ha qualcosa da parte, che aveva dei programmi fino a febbraio 2020, o anche fino a fine febbraio 2022, inizio del conflitto in Ucraina, e quindi che poi ha visto improvvisamente lo scenario cambiare. Italexit e default Italia sono per il momento due spauracchi, due incubi con cui fare i conti, ma che si tengono ancora a debita distanza e, possiamo dirlo, al momento risultano assai lontani dal realizzarsi. Tutti sanno che un’Europa senza Italia sarebbe la fine della prima, ma in pochi sembrano essere consapevoli che anche un’Italia senza Europa avrebbe delle conseguenze deleterie per il nostro Paese. Ogni giorno che passa, invece, si ha più consapevolezza di cosa significhi il termine default e di quali sarebbero le conseguenze terribili sulla nostra economia personale.

Si è sempre sentiti dire che un investimento sicuro è quando è garantito dallo Stato: l’unico rischio di questo tipo di investimento si concretizza quando lo Stato fallisce. Ecco, cosa avviene se lo Stato fallisce? A farne le spese sarebbe la pubblica amministrazione, le pensioni, le banche. I nostri soldi, insomma. Allora, dove mettere al sicuro i tuoi risparmi?

Il conto corrente

I rischi concreti a oggi di mettere i soldi su un conto corrente sono sostanzialmente due: una eventuale patrimoniale o un eventuale prelievo forzoso. Due misure estreme ma necessarie per salvare il salvabile. La patrimoniale consiste in un prelievo basato sul patrimonio individuale. Il prelievo forzoso è invece un prelievo generalizzato dai conti correnti: si parla di cifre irrisorie, ma le vittime sarebbero i titolari dei conti correnti. C’è un precedente storico di prelievo forzoso molto impopolare, avvenuto nel 1992 e rievocato ancora oggi con parole inquietanti. Fu fatto dall’allora governo Amato senza alcun preavviso e venne prelevato lo 0,6% dell’ammontare dei depositi bancari presenti nel giorno stesso del prelievo. In verità il prelievo forzoso resta uno spauracchio che difficilmente sarà realizzato.

Il governo sta cercando di aumentare il deficit senza che la crisi ricada enormemente sui cittadini, perseguendo così una strada opposta a quella di una patrimoniale o di un prelievo forzoso. Un’altra garanzia che salva il conto corrente è rappresentata dal Fondo interbancario di tutela dei depositi, che “salva” le somme fino a 100 mila euro per ciascun conto da un eventuale default delle banche. Ma è vero che il Fondo interverrebbe in caso di default di una banca. Se invece fosse l’intero sistema bancario a collassare, questa garanzia andrebbe in fumo.

Il conto deposito

Vale lo stesso discorso fatto sopra per il conto corrente (anche nell’eventualità di default Italia). Anche nel caso del conto deposito sono tutelate le somme fino a 100 mila euro e inoltre quella di un conto deposito vincolato potrebbe rappresentare una buona soluzione per “salvare” dei risparmi e vederli crescere (anche se poco) nel corso del tempo. Sarebbe come congelare una parte dei propri risparmi in un tempo di crisi, per poi ritrovarli cresciuti, alimentati da un’ulteriore somma che altro non è che il rendimento applicato al momento della sottoscrizione dell’offerta.

TI POTREBBE INTERESSARE >>> I migliori conti deposito del 2022 vincolati e liberi: dove si guadagna

Titoli di Stato e obbligazioni

In un momento di recessione come quello che vivremo, investire i propri risparmi in titoli di stato non è una buona idea: significherebbe perdere tutti i propri risparmi, in caso di default, con un azzeramento completo di tutti i titoli pubblici emessi. Per valutare lo stato di salute dei titoli di stato italiani va preso come metro principale di riferimento lo spread: più questo si alza, più elevato è il rischio dei titoli. Più è basso, più l’investimento è considerato sicuro. Come avrai capito negli ultimi anni, è sufficiente una parola fuori di posto affinché lo spread schizzi alle stelle. Se si vuole investire in titoli di stato e obbligazioni allora è meglio diversificare i propri investimenti, cercando delle sponde sicure, non per forza nel nostro Paese.

Gli investimenti postali

Il rischio di default della Cassa Depositi e Prestiti è equiparabile al rischio di default che corre il Paese. Gli investimenti postali come i buoni fruttiferi rappresentano una forma di risparmio decisamente sicuro, proprio perché garantito dallo Stato. Tuttavia va sottolineato che i rendimenti sono decisamente inferiori rispetto a quelli assicurati più di 30 anni fa. L’investimento è sicuro, nella procedura di rimborso la quota capitale è salva e anche il rendimento (seppur minimo) alla fine è garantito. A patto non vi sia un fallimento dello Stato.

Guardare oltre

In caso di default di un intero Paese, qualora questo rischio, seppur assai remoto in questo momento, si dovesse concretizzare, l’unica soluzione sarebbe giocare d’anticipo e puntare altrove. Non dunque all’interno del Paese, ma nelle economie più sicure al di fuori dei confini nazionali. La diversificazione del proprio portafoglio tramite l’acquisto di titoli internazionali, tra quelli attualmente più sicuri, con vincoli temporali sul medio-lungo termine potrebbe permetterci di salvare i nostri risparmi ed eventualmente di creare anche un rendimento. La conoscenza è il pane quotidiano per qualsiasi investitore, anche il più piccolo, che volesse salvare i risparmi.

TI POTREBBE INTERESSARE – Investire in NFT: dove farlo e come funziona

Pertanto, qualora dovessi scegliere questa opzione, sarebbe opportuno studiare bene le azioni sulle principali Borse mondiali, essere prudenti e valutare un’efficiente diversificazione dell’investimento. Al tempo del Coronavirus e della guerra in Ucraina è bene saper giocare d’anticipo, guardando il margine di ritardo che gli altri Paesi hanno sull’Italia e quelli che l’Italia ha nei riguardi degli altri Paesi, nonché i comportamenti delle varie nazioni: le loro azioni, che però potrebbero cambiare da un momento all’altro, possono dire molto sull’andamento dei mercati e sulla stabilità delle loro economie. Non sottovalutare i trend internazionali (sanità, nuove tecnologie, sicurezza informatica, digitale, etc.).

Seguici su Telegram! Iscriviti qui

Questo articolo è stato redatto a solo scopo informativo e non si può considerare in alcun modo un’indicazione operativa. Il sito web non garantisce la correttezza e non si assume la responsabilità sull’utilizzo delle informazioni riportate.

no stop. ETP subito dentro")