Raisin è una piattaforma pensata per chi vuole far rendere la liquidità tramite conti deposito senza passare da investimenti rischiosi, trading o strumenti complessi. Invece di aprire conti deposito separati presso più banche, con Raisin si accede a diverse banche partner europee da un solo account, con un’unica registrazione e una gestione centralizzata.

Raisin non promette rendimenti fuori mercato e non serve per diventare ricchi con i risparmi. Serve invece a cercare condizioni più competitive sui conti deposito, confrontare offerte di banche europee e scegliere dove parcheggiare la liquidità in base al tasso, alla durata, al Paese della banca e alle condizioni fiscali.

Al momento in cui scriviamo, i tassi pubblicizzati su Raisin arrivano fino al 3,17% annuo lordo sui conti deposito vincolati e fino all’1,60% annuo lordo sui conti deposito liberi. Sono tassi lordi e possono cambiare spesso, ma danno indicativamente l’idea del rendimento che oggi si può ottenere.

Andiamo ora a capire come funziona la piattaforma, quali vantaggi offre e quali aspetti vanno controllati prima di depositare.

Indice

Raisin: tabella di sintesi

| CARATTERISTICA | DESCRIZIONE |

| Cos’è | Piattaforma europea per confrontare e aprire conti deposito di banche partner da un unico account |

| Prodotti disponibili | Conti deposito vincolati e conti deposito liberi |

| Costi del conto Raisin | Apertura e gestione gratuite |

| Come si usa | Registrazione online, verifica dell’identità, scelta dell’offerta e trasferimento del denaro tramite conto Raisin |

| Banche partner disponibili su Raisin Italia | Achmea Bank (Paesi Bassi), BankB (Belgio), EuroExtra (Germania), Younited Credit (Francia) – (in aggiornamento) |

| Garanzia dei depositi | Fino a 100.000 euro per cliente e banca, secondo il sistema di garanzia del Paese della banca partner |

| Fiscalità | Per i conti deposito esteri interessi e IVAFE vanno dichiarati in Italia |

| Assistenza | Supporto in italiano via telefono ed e-mail |

| A chi conviene | A chi vuole confrontare conti deposito europei e distribuire la liquidità tra più banche da un solo accesso |

| Giudizio sintetico | Soluzione molto interessante per far rendere la liquidità con conti deposito europei, da valutare con attenzione la fiscalità e le condizioni delle singole offerte |

| Iscrizione | LINK |

Cos’è Raisin

Raisin è un marketplace europeo del risparmio. In pratica mette in contatto i risparmiatori con banche partner che offrono conti deposito e prodotti di risparmio.

Raisin è nata in Germania e opera in diversi mercati europei. Il gruppo ha già una presenza consolidata fuori dall’Italia: sulle piattaforme Raisin, a livello internazionale, sono presenti centinaia di banche partner e oltre un milione di clienti tra Europa e Stati Uniti.

In Italia la piattaforma è più recente e le banche disponibili sono ancora poche rispetto ai mercati più maturi, ma se il modello italiano seguirà l’evoluzione già vista in altri Paesi, l’offerta si amplierà progressivamente con nuove banche e nuove scadenze.

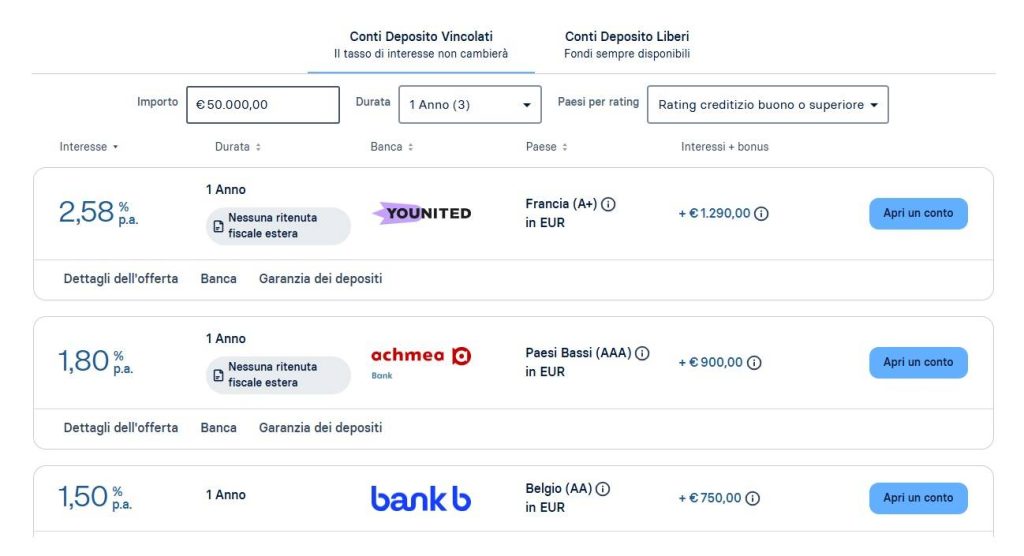

Al momento in cui scriviamo, infatti, su Raisin Italia risultano disponibili 4 banche partner: Achmea Bank, BankB, EuroExtra e Younited Credit.

Come funziona Raisin

Il funzionamento è abbastanza semplice e lineare. L’utente apre un Conto Raisin gratuito sul sito ufficiale, completa la registrazione, verifica l’identità tramite la procedura Fourthline, ovvero basta scaricare l’app Raisin e fotografare il documento d’identità per il controllo di autenticità. Una volta completata la verifica, può collegare il conto di riferimento e accedere alle offerte disponibili sulla piattaforma.

La logica è quella dell’unico accesso. Con un solo login si possono confrontare tassi, durate, importi minimi, Paese della banca, condizioni di rinnovo e documentazione. Una volta scelta l’offerta, l’utente trasferisce il denaro con un bonifico dal proprio conto corrente di riferimento al Conto Raisin. Dopo l’accredito, la banca partner prende in carico la richiesta e, una volta approvata l’apertura, l’importo viene trasferito automaticamente sul conto deposito selezionato.

Tempi di apertura e disponibilità del denaro

Quando si usa Raisin, va considerato anche il fattore tempo. L’apertura del deposito non coincide necessariamente con il momento in cui si sceglie l’offerta sulla piattaforma: prima il denaro deve arrivare sul Conto Raisin, poi la richiesta viene trasmessa alla banca partner e il deposito viene attivato secondo le tempistiche previste dal singolo prodotto.

Lo stesso vale alla scadenza. Capitale e interessi non sono pensati per un uso immediato come la liquidità presente su un conto corrente: le somme devono rientrare sul Conto Raisin e, da lì, possono essere trasferite al conto di riferimento o destinate a un nuovo deposito. Per questo Raisin è più adatto a risparmi che si possono programmare, non alla liquidità che potrebbe servire da un giorno all’altro.

Cosa si trova su Raisin

Su Raisin si trovano principalmente:

- Conti deposito vincolati: adatti a chi può bloccare una somma per una durata definita in cambio di un tasso fisso;

- Conti deposito liberi: per chi vuole mantenere maggiore flessibilità e accesso alla liquidità.

Il conto deposito vincolato è la soluzione più adatta quando il risparmiatore sa già di poter lasciare ferma una parte del denaro per alcuni mesi o anni. In cambio ottiene un tasso definito fin dall’inizio, secondo le condizioni della banca scelta. Il tasso può cambiare nel tempo per le nuove offerte disponibili sulla piattaforma, quindi può salire o scendere in base alle condizioni proposte dalle banche partner. Una volta aperto il deposito, però, il tasso del prodotto vincolato resta quello indicato al momento della sottoscrizione fino alla scadenza. Inoltre, bisogna controllare la possibilità di svincolo: in molti casi il deposito resta bloccato fino alla scadenza, salvo eccezioni indicate nelle condizioni del prodotto.

Il conto deposito libero è invece più adatto alla liquidità che potrebbe servire nel breve periodo. Il rendimento tende a essere più basso rispetto ai vincolati, ma la disponibilità del denaro è maggiore: l’utente può richiedere il trasferimento delle somme secondo le condizioni previste dal prodotto.

Garanzia dei depositi: come funziona

Tutte le banche partner presenti su Raisin sono banche regolamentate e aderenti ai rispettivi sistemi nazionali di garanzia dei depositi. La copertura è quella prevista dalla normativa europea: fino a 100.000 euro per cliente e per banca.

Le banche partner sono coperte dal sistema di garanzia dei depositi del rispettivo Paese, come avviene per le banche italiane con il Fondo Interbancario di Tutela dei Depositi. Quindi, per una banca francese si applica il sistema francese, per una banca tedesca quello tedesco, per una banca olandese quello olandese, e così via.

La soglia di 100.000 euro vale per singolo depositante e per singola banca. Questo significa che chi dispone di importi superiori può valutare di distribuire la liquidità tra banche diverse presenti sulla piattaforma, mantenendo il riferimento della copertura per ciascun istituto.

Leggi anche: Conto deposito libero o vincolato: quale conviene scegliere e perché

Quali sono i vantaggi di Raisin

Il primo vantaggio è la gestione centralizzata. Come abbiamo già spiegato, con Raisin si può accedere a più banche da un solo account, senza dover aprire e seguire rapporti separati con ciascun istituto. Chi vuole confrontare offerte di più Paesi europei, troverà questo processo molto più semplice.

Il secondo vantaggio è la possibilità di cercare tassi competitivi fuori dalla propria banca abituale. Molti risparmiatori italiani tengono la liquidità su conti correnti poco remunerati o su conti deposito della stessa banca, senza però confrontare il mercato europeo, magari perché è ignoto o sembra più complesso. Raisin serve proprio a questo: mettere in evidenza offerte diverse, con tassi, durate e condizioni confrontabili.

Il terzo vantaggio è la trasparenza operativa. Le schede prodotto servono a capire cosa si sta scegliendo prima di depositare il denaro. Oltre al tasso lordo, indicano la banca partner, la durata del deposito, l’eventuale vincolo, il sistema di garanzia dei depositi applicato e le informazioni fiscali principali (per i conti deposito esteri bisogna verificare se gli interessi vengono accreditati al lordo, se è prevista una ritenuta nel Paese della banca, quali documenti vengono forniti e quali dati serviranno per dichiarare interessi e IVAFE in Italia). Prima di scegliere un deposito, l’utente può leggere la documentazione e valutare se quel prodotto è adatto alla propria liquidità.

Il quarto vantaggio è il supporto in italiano. La piattaforma, i documenti e l’assistenza sono disponibili in lingua italiana. Il servizio clienti è raggiungibile via telefono o e-mail:

- E-mail del servizio clienti: [email protected]

- Numero di telefono: 800 986 555

- Orari di apertura linee telefoniche: dal lunedì al venerdì, 10.12 e 14.30-16.30

Per un servizio che riguarda risparmi e documentazione bancaria, questo aspetto ha un peso molto rilevante e non sempre presente tra i concorrenti.

Come iscriversi a Raisin

L’iscrizione a Raisin avviene online: basta premere il pulsante “Apri un conto” dalla home. Puoi accedere anche selezionando il pulsante qui sotto:

La procedura richiede l’inserimento dei dati personali necessari per aprire il Conto Raisin, che è gratuito e non prevede spese di gestione.

Dopo la registrazione iniziale, l’utente deve completare la verifica dell’identità tramite Fourthline, direttamente dall’app Raisin.

La verifica prevede alcuni passaggi guidati:

- Download dell’app;

- Fotografia del documento d’identità;

- Controllo biometrico tramite selfie;

- Conferma dell’operazione con un codice ricevuto via SMS.

È una procedura simile a quella usata da molte banche e piattaforme finanziarie online per identificare il cliente prima dell’apertura del rapporto.

Una volta completata la verifica, l’utente accede all’Area Riservata e può indicare il proprio conto corrente di riferimento, ovvero il conto da cui arrivano i fondi e verso cui potranno tornare i bonifici in uscita dal Conto Raisin. In pratica, serve a collegare il Conto Raisin al conto corrente già intestato all’utente.

A quel punto si possono confrontare le offerte disponibili sulla piattaforma e scegliere il deposito più adatto, inviare la richiesta dalla piattaforma e procedere con il trasferimento del denaro.

La gestione successiva avviene sempre dall’Area Riservata o dall’app. Da qui si possono controllare i prodotti attivi, seguire le scadenze, consultare i documenti, leggere le comunicazioni e avere una visione complessiva dei depositi aperti tramite Raisin.

Fiscalità Raisin: cosa bisogna sapere

Il trattamento fiscale può cambiare in base al Paese in cui ha sede la banca partner scelta. In generale, per i conti deposito presso banche estere, gli interessi maturati devono essere dichiarati nella dichiarazione dei redditi italiana e sono soggetti alla tassazione prevista per i redditi di capitale. Va inoltre considerata l’IVAFE, l’imposta sul valore delle attività finanziarie detenute all’estero.

In Italia gli interessi sui conti deposito sono tassati al 26%. Per i conti deposito esteri, gli interessi possono essere accreditati al lordo o con eventuali ritenute previste dal Paese della banca. In questi casi l’utente deve verificare le condizioni fiscali indicate nella scheda prodotto e, quando necessario, gestire la dichiarazione con il supporto di un professionista.

Pertanto, ne consegue che un tasso lordo più alto va sempre valutato insieme alla tassazione, all’eventuale IVAFE e agli adempimenti richiesti. La piattaforma mette a disposizione informazioni fiscali e documentazione in italiano, ma la responsabilità della dichiarazione resta in capo al contribuente quando il prodotto lo richiede.

Opinioni Raisin: cosa emerge

Trustpilot assegna a Raisin un punteggio di 4,3 su 5, con giudizio “Eccellente” e circa 12.000 recensioni. La maggior parte delle valutazioni è positiva: il 70% delle recensioni è a 5 stelle e il 14% a 4 stelle. I commenti favorevoli citano soprattutto la semplicità della piattaforma, l’accesso a tassi competitivi e la possibilità di usare Raisin come punto unico per più prodotti di risparmio.

Non mancano recensioni critiche, in particolare sui tempi di risposta dell’assistenza, sulle verifiche dell’identità non completate al primo tentativo o sulle richieste di assistenza gestite con un po’ di lentezza.

Raisin recensione: pro e contro

| PRO | CONTRO |

| Accesso a più banche europee con un solo account | Numero di banche in Italia ancora limitato rispetto ai mercati Raisin più maturi |

| Conto Raisin gratuito e senza costi di gestione | Tassi soggetti a variazioni frequenti |

| Documenti e assistenza in italiano | Fiscalità da valutare con attenzione per le banche estere |

| Possibilità di distribuire la liquidità tra più banche | Non è una soluzione per chi cerca investimenti ad alto rendimento o strumenti finanziari rischiosi |

Perché Raisin può essere utile proprio a un risparmiatore italiano

Per un risparmiatore italiano, il valore di Raisin non sta solo nel tasso. L’aspetto più interessante è l’accesso a un mercato che di solito viene considerato lontano o scomodo: quello dei conti deposito europei.

Chi tiene la liquidità ferma sul conto corrente spesso si limita alle offerte della propria banca o, al massimo, a qualche conto deposito italiano conosciuto. Il risultato è che molte opportunità vengono ignorate, non perché siano per forza peggiori o migliori, ma perché richiederebbero tempo, ricerca, apertura di nuovi rapporti e lettura di condizioni in contesti bancari diversi.

Raisin riduce proprio questo ostacolo, grazie a un’unica piattaforma dalla quale si può avere un quadro più chiaro e completo dei prodotti disponibili, permettendo di valutare conti deposito europei con un percorso più razionale e ordinato, mantenendo un solo accesso centrale e potendo contare sull’assistenza in italiano.

Recensione Raisin: giudizio finale

La recensione su Raisin è positiva, con una precisazione importante: la piattaforma va scelta per quello che offre. Non è un investimento speculativo, non è un broker e non è una soluzione per inseguire rendimenti alti. È un servizio molto valido per confrontare e aprire conti deposito europei da un unico account. E un’opportunità in più per accantonare i propri risparmi e avere un ritorno guardando oltre le realtà nazionali.

Seguici su Telegram! Iscriviti qui

Questo articolo è stato redatto a solo scopo informativo e non si può considerare in alcun modo un’indicazione operativa. Il sito web non garantisce la correttezza e non si assume la responsabilità sull’utilizzo delle informazioni riportate.