Tra le tante mail che arrivano spesso ce ne è una che ci ha colpito: il nostro amico lettore ci chiede se è possibile garantirsi un flusso di interessi costante del 6% annuo sul suo conto postale con un solo BTP. “Vorrei farmi un regalo per l’estate” è l’espressione che il lettore ha utilizzato e che, ne siamo certi, rispecchia un pò anche le intenzioni di molti altri lettori.

Proprio per questo motivo e anche perchè, come abbiamo ripetuto tante volte, RisparmiOggi non è un sito di consulenza e non offre risposte individuali, abbia preso al volo la mail del nostro amico ricavandoci un post che può essere utile per tanti altri lettori.

Nell’articolo parleremo proprio di come generare un flusso di reddito costante del 6% sul proprio conto corrente con un unico BTP.

Il BTP maggio 2031 consente di avere un flusso di reddito del 6% sul conto

Grazie al rialzo dei rendimenti, ci sono oramai tanti BTP che offrono condizioni molto interessanti. Se l’obiettivo è quello di generare un flusso di interessi costante nel tempo, come prima cosa, va scelto un arco temporale che non sia né troppo corto e né troppo lungo.

Come noto, 7 anni è la lunghezza preferita dai risparmiatori italiani (profilo medio). Un buon anno di scadenza potrebbe quindi essere il 2031. Proprio in quell’anno scade un BTP che garantisce una cedola che si ben si presta a generare un flusso di interessi continuo anno dopo anno. Si tratta del BTP scadenza maggio 2031 in quotazione su MOT con il codice ISIN IT0001444378.

Questo titolo di stato fu emesso addirittura prima del 2000. La data di godimento è infatti novembre 1999 mentre il mese di stacco della prima cedola fu maggio 2000. La denominazione ufficiale Btp-1mg31 6% lascia intendere quale è l’ammontare del flusso di interessi che viene garantito: il 6% annuo. Praticamente abbiamo a che fare con un vero e proprio reddito che viene distribuito due volte all’anno essendo la cedola semestrale.

Come avere la rendita costante del 6% annuo con il BTP 2031

Per avere un flusso di interessi costanti del 6% sul proprio conto corrente con il BTP 2031 è sufficiente comprare questo titolo e inserirlo nel portafoglio.

L’operazione è semplicissima da fare visto che il bond è quotato sul mercato secondario (MOT) di Borsa Italiana. Basta quindi avere un conto deposito titoli per acquistarlo. Sono previste commissioni quando si comprano BTP che variano da banca a banca. Inoltre i titoli acquistati sono anche soggetti alla tassazione BTP che fa scendere la remunerazione da lordo a netto (quindi il 6% va inteso come lordo).

Perchè optare per il BTP 2031 per garantirsi un flusso del 6% di reddito

Come abbiamo detto in precedenza, ci sono tanti BTP che offrono rendimenti allettanti ma questo non significa che anche le cedole lo siano. Grazie alla sua anzianità il BTP 2031 è uno dei pochi a garantire un flusso di interessi di ben il 6%. A conti fatti si tratta di una cedola nettamente superiore rispetto a quella che è la media attuale.

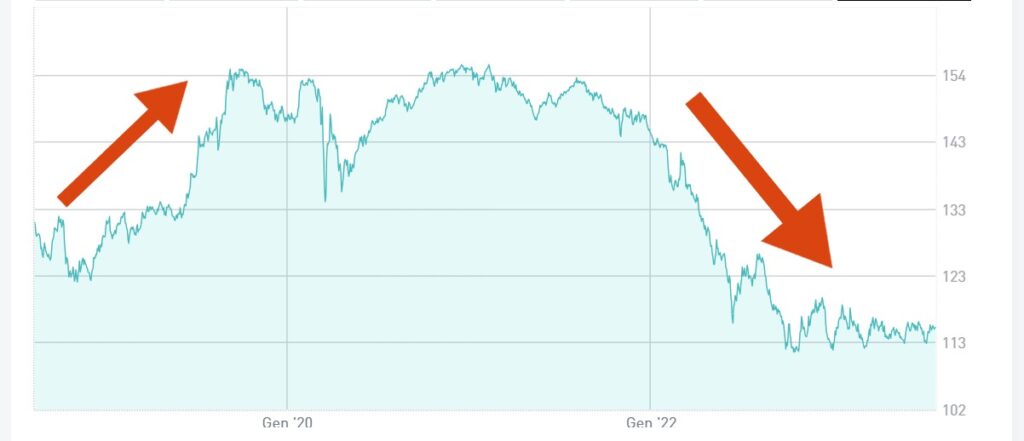

Qualche amico potrebbe ora pensare alla normali oscillazioni di mercato che ovviamente ci sono (basta guardare il grafico in basso che focalizza l’analisi sugli ultimi 5 anni). Tuttavia una cedola così ampia mette al riparo l’investitore dai cambi di prezzo che, a volte, possono anche essere a che molto repentini.

Un flusso di reddito del 6% come quello che genera il BTP 2031 si può paragonare ad una rendita di locazione. Anche essa viene versata ogni sei mesi (ad esempio) suo conto dell’immobiliarista. Un versamento periodo che può servire per affrontare spese programmate. Lo stesso discorso vale per il flusso di reddito generato dal BTP 2031.

Dalla cedola del 3% al rendimento lordo e netto

A fine luglio, il BTP 2031 prezza a 114,79. La quotazione era ancora più sopra la pari un anno fa (124) per non parlare del prezzo a luglio 2021 (151).

Essendo il rendimento legato alla differenza tra il prezzo di acquisto e quello di vendita (o scadenza se si attende fino al 2031), chi decide di comprare oggi questo titolo dovrebbe considerare una perdita in conto capitale essendo la quotazione così sopra la pari. Tuttavia questo passivo viene comunque più che compensato proprio dal flusso di reddito costante del 6% annuo.

Il rendimento effettivo a scadenza lordo sarebbe comunque del 3,78% che scende ad un netto del 3,08%. Per conoscere il rendimento totale è sufficiente moltiplicare proprio quest’ultimo dato per la vita residua del titolo da qui al 2031.

Passa agli strumenti operativi >>> Calcolo rendimento BTP: esempio pratico titolo a 5 e 10 anni

Altri BTP per generare flussi di reddito costanti

Ci sono altri BTP che permettono di avere sempre la garanzia di ricevere flussi di reddito costanti per anni. Ad esempio c’è il BTP marzo 2025 che offre una cedola del 5%. L’arco temporale è più breve ma si tratta sempre di asset che consentono di far fruttare i risparmi senza rischi e in modo costante. Il titolo identificato dall’ISIN IT0004513641 scambia a 102,97, leggermente sopra la parità.

Se poi si dovesse decidere di lasciare perdere il tasso fisso e passare ad un titolo diverso, c’è il nuovo BTP Valore da considerare. Il titolo scade nel 2027 (quindi intermedio tra il tasso fisso 2031 e il tasso 2025) e quota praticamente alla pari. La prossima cedola è dell’1,625% ma il tasso salirà nei prossimi due anni e poi c’è anche il premio fedeltà da aggiungere per chi lo conserva fino alla scadenza (vendendo prima il premio si perde).

Seguici su Telegram! Iscriviti qui

Questo articolo è stato redatto a solo scopo informativo e non si può considerare in alcun modo un’indicazione operativa. Il sito web non garantisce la correttezza e non si assume la responsabilità sull’utilizzo delle informazioni riportate.